PHOTO n° 557 – La photographie à l’épreuve du fisc

Par Julie de Lassus Saint-Geniès

Avocat à la Cour – Paris (France)

Du 09 au 12 novembre 2023, le Grand Palais Éphémère accueillera la 26ème édition de « Paris Photo », l’occasion de se pencher sur la brûlante question de l’appréhension de la photographie par le droit fiscal.

Le dédoublement de la photographie

Le droit français, friand de contradictions, appréhendait jusqu’à récemment la photographie de deux façons quasi-antagonistes.

En premier lieu, le Code de la propriété intellectuelle citait la photographie parmi les « œuvres de l’esprit » susceptibles d’être protégées sous réserve d’être originales et ce sans distinction du genre, du mérite ou encore du nombre ; l’œuvre étant en outre réputée créée indépendamment de toute divulgation publique, du seul fait de sa réalisation, même inachevée.

En second lieu, l’article 98 A du Code général des impôts, définissait les « œuvres d’art » photographiques comme celles réunissant les critères cumulatifs suivants : « (…) prises par l’artiste, tirées par lui ou sous son contrôle, signées et numérotées dans la limite de trente exemplaires, tous formats et supports confondus. », négligeant ainsi le critère essentiel de l’originalité de l’œuvre.

La définition fiscale de la photographie d’art

Un tel dédoublement ne pouvait durablement prospérer. Aussi, par une instruction de la Direction générale des impôts sdu 11 juillet 2003 relative à la « TVA, taux réduit de 5,5 % applicable aux œuvres d’art », il a été précisé que « ne peuvent être considérées comme des œuvres d’art susceptibles de bénéficier du taux réduit de la TVA que les photographies qui portent témoignage d’une intention créatrice manifeste de la part de leur auteur » et notamment celles présentant des particularités de prise de vue : qualité du cadrage, de la composition, de l’exposition, des éclairages, des contrastes, des couleurs et des reliefs, du jeu de la lumière et des volumes, etc.

Ces dispositions s’ajoutent à la définition préexistante de l’article 98 A précité.

Cette même instruction a toutefois proposé de recourir à des indices tangibles afin de « conforter » cette intention créatrice, s’éloignant à nouveau de la philosophie du droit d’auteur :

– Exposition des œuvres du photographe : pour être compris par le fisc, le photographe doit être dans une démarche de présentation de ses œuvres au public (y compris dans foires, salons et galeries), sans que le volume d’affaires qu’il réalise n’influe sur son statut. L’affiliation du photographe à l’AGESSA est également un indice de sa démarche d’auteur.

– Matériel spécifique : l’instruction égrène également le matériel spécifique pour la prise de vue et le développement utilisés par le photographe qui sont autant d’indices de sa démarche.

Régimes de faveur

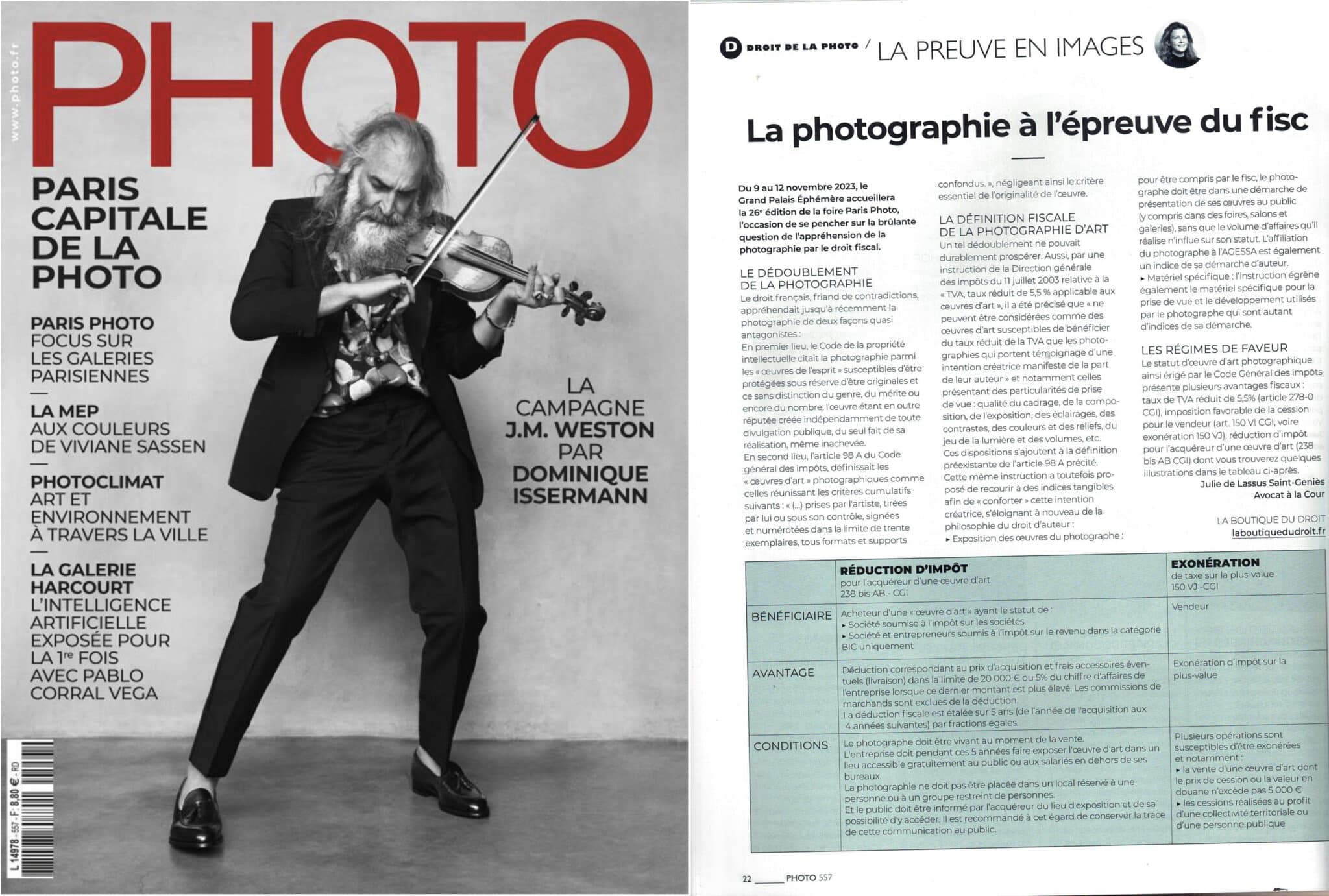

Le statut d’oeuvre d’art photographique ainsi érigé par le Code Général des impôts présente plusieurs avantages fiscaux : taux de TVA réduit de 5,5% (article 278-0 CGI), imposition favorable de la cession pour le vendeur (art. 150 VI CGI, voire exonération 150 VJ), réduction d’impôt pour l’acquéreur d’une oeuvre d’art (238 bis AB CGI) dont voici quelques illustrations.

Réduction d’impôt pour l’acquéreur d’une oeuvre d’art 238 bis AB – CGI | Exonération de taxe sur la plus-value 150 VJ -CGI | |

|---|---|---|

Bénéficiaire | Acheteur d’une « oeuvre d’art » ayant le statut de : -Société soumise à l’IS ou -Société et entrepreneurs soumis à l’IR dans la catégorie BIC uniquement. | Vendeur |

Avantage | Déduction correspondant au prix d’acquisition et frais accessoires éventuels (livraison) dans la limite de 20.000 euros ou 5% du CA de l’entreprise lorsque ce dernier montant est plus élevé. Les commissions de marchands sont exclues de la déduction. La déduction fiscale est étalée sur 5 ans (de l’année de l’acquisition aux 4 années suivantes) par fractions égales. | Exonération d’impôt sur la plus-value |

Conditions | Le photographe doit être vivant au moment de la vente. L’entreprise doit pendant ces 05 années faire exposer l’œuvre d’art dans un lieu accessible gratuitement au public ou aux salariés en dehors de ses bureaux. La photographie ne doit pas être placée dans un local réservé à une personne ou à un groupe restreint de personnes. Et le public doit être informé par l’acquéreur du lieu d’exposition et de sa possibilité d’y accéder. Il est recommandé à cet égard de conserver la trace de cette communication au public. | Plusieurs opérations sont susceptibles d’être exonérées et notamment : – la vente d’une oeuvre d’art dont le prix de cession ou la valeur en douane n’excède pas 5.000 euros ; – les cessions réalisées au profit d’une collectivité territoriale ou d’une personne publique. |

L’iconique magazine PHOTO invite Me Julie de Lassus Saint-Geniès, avocat au Barreau de Paris et fondatrice de la Boutique du droit dans ses pages.

C’est ainsi qu’à chaque numéro une chronique est consacrée à un aspect différent du droit de la photographie.

Me Julie de Lassus Saint-Geniès, est titulaire d’un DEA (aujourd’hui Master 2 Recherche) en droit de la propriété intellectuelle à l’Université Paris II – Panthéon Assas, sous la direction du Professeur Pierre-Yves Gautier et d’un DESS (aujourd’hui Master 2) de droit des affaires à l’université de Dauphine à Paris sous la direction des Professeurs Gastaud et Louvaris.

Après avoir collaboré avec Me Carine Piccio, Me Gérard Haas et Me Alain Toucas, Me Julie de Lassus Saint-Geniès a fondé la Boutique du droit, cabinet de pointe en droit des affaires incorporelles.